ブログ

お電話でのお問い合わせ059-324-5552

2023年(令和5年)9月7日の日経新聞の朝刊で報道されましたが、広島市に本店を置く広島銀行が借入期間最長50年の住宅ローンの取り扱いが開始されました。

その他にも西日本シティ銀行など10地域の金融機関で50年住宅ローンの取り扱いが始まったと報道されています。

借入期間50年の住宅ローンは、私の記憶では住宅金融支援機構(旧住宅金融公庫)が『フラット50』という名称で取り扱いを開始したのが最初だと記憶しています。

住宅金融支援機構では、金利の設定を借入期間20年以下の『フラット20』、借入期間21年以上35年以下の『フラット35』、そして借入期間36年以上50年以下の『フラット50』という商品設定をして金利も段階的に高く設定されています。

また、今年の8月4日から50年住宅ローンの取り扱いを開始し手話題になりましたが、SBIネット銀行は借入期間が35年を超える場合は、0.15%金利が上乗せとなっています。

しかし、今回の日経新聞の報道によりますと、広島銀行は通常と同じ金利で50年住宅ローンの取り扱いをするとなっています。

ホームページで確認しましたが、借入期間が35年を超えても金利に差はないようです。

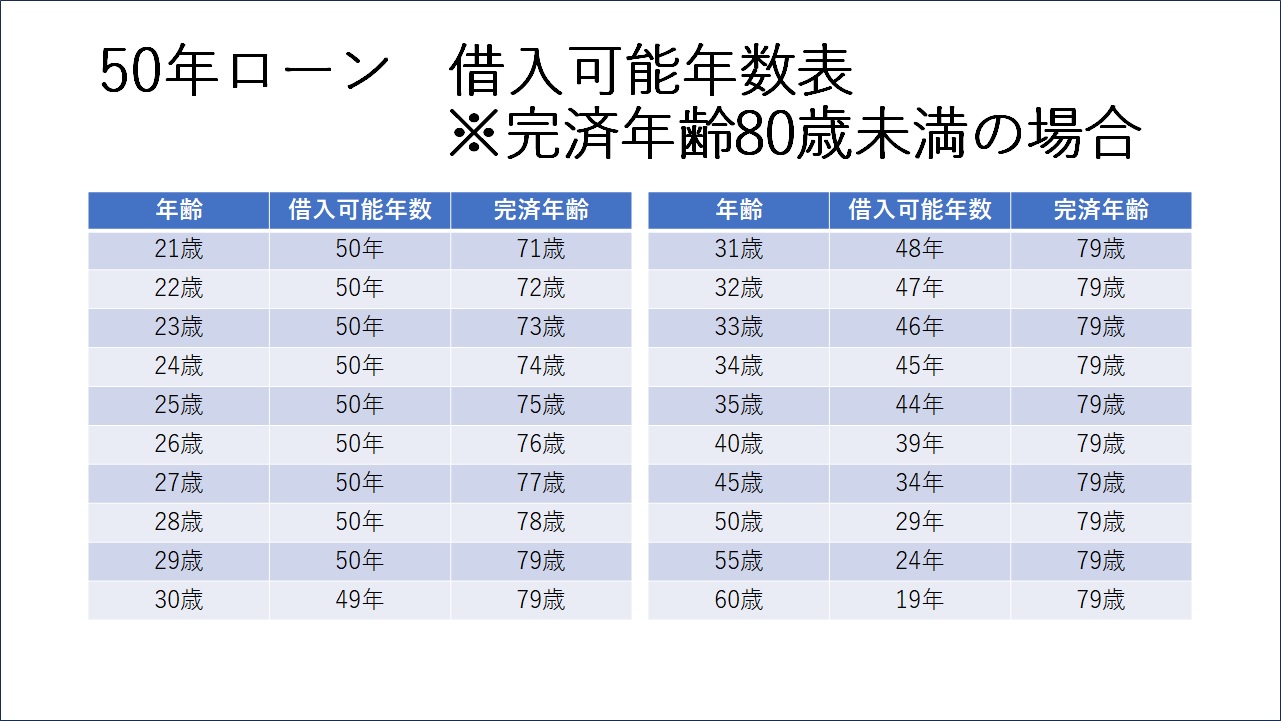

住宅ローンには最長借入期間のほかにも完済時年齢という規定もあります。

ほとんどの民間金融機関では、完済時年齢の設定は75歳未満もしくは76歳未満としていますが、50年住宅ローンの取り扱いをしている金融機関では80歳未満としているところが多いようです。

完済時年齢80未満ということですから、80歳の誕生日を迎えるまでに返済を完了させる必要があり、また、住宅ローンの借入期間は1年単位となりますので、50年ローンを利用できるのは実質29歳以下の方だけとなります。

例えば、3,000万円を1%の金利で35年返済で借り入れた場合と、50年返済で借り入れた場合で比較してみました。

35年で借り入れた場合の毎月の返済金額は84,685円であるのに対し、50年で借り入れた場合の毎月の返済金額は63,557円となり、50年で借り入れた方が毎月の返済金額が21,128円少なくなりますので、家計のやりくりも楽にはなります。

しかし、返済総額で見てみますと35年で借り入れた場合の返済総額は約3,556万円であるのに対して、50年で借り入れた場合の返済総額は約3,813万円となりますので、返済総額では50年で借り入れると約257万円多く返済することになります。

そこで、住宅ローンの借入期間を最長の50年で借入れて、35年間(420回)返済後時点での返済総額は、

63,557円×420回=26,693,940円 となり、

この時点でのローン残高は約1,062万円あります。

そして、この時点でのローン残高を一括繰上偏差した場合のローン返済総額は、

約2,670万円+約1,062万円=約3,732万円となりますので、最初から35年返済で借入れた場合の返済総額と比べて、

約3,732万円-約3,556万円=約176万円 多く返済することとなります。

住宅ローンの返済計画は長期間にわたりますので、毎月の返済金額にゆとりを持たせることも大切です。

また、それと同時に返済総額の方もできるだけ低く抑えられるように検討したいものです。

そのためにはマイホームを購入する前に、しっかりとしたライフプランニングをすることが大切です。

ライフプランニングをすることで最適な借入期間を設定することができますし、具体的にお金の流れが明確になりますので、繰り上げ返済の計画も立てやすくなります。

マイホーム購入の第一歩はライフプランニングです。

ライフプランニングでは住宅ローンの借入期間や繰上返済のタイミングだけではなく、車の買い替え計画やマイホームの修繕計画などライフイベントも明確に把握することができます。

お気軽にお問合わせください。

お気軽にお問合わせください。

このブログの内容をYouTubeでもわかりやすくお伝えしております。 よろしければご覧ください。