教育費はいくら必要?

子どもが成長していくのをみるのは楽しみでありとても嬉しいものですが、その子にかかる教育費用を考えると不安になる方も多いのではないでしょうか。

幼稚園入園から大学卒業まで、子どもの教育費用はどれくらいの金額が必要になるのでしょう?

一例ではありますが、幼稚園(3年保育)から大学(自宅通学)まで全て国公立の場合で約1,048万円が必要となり、

幼稚園(3年保育)から中学まで公立、高校・大学(理系、下宿)は私立の場合だと約1,923万円必要となります。

※金額は文部科学省『平成30年子供の学習費調査』、日本政策金融公庫『令和元年度 教育費負担の実態調査結果』より算出

教育資金の準備

教育資金の準備といえば『学資保険』を思い浮かべる方も多いと思いますが、『学資保険』以外にも教育資金の準備に利用できる金融商品はあります。

それぞれのメリット・デメリットなど特徴を知って、ご自身に合った方法を選択しましょう。

・学資保険

学資保険には『保障型』といわれるものと『貯蓄型』といわれるものがありますが、最近では『貯蓄型』が主流になっています。

貯蓄型といわれる学資保険の特徴は、保険契約者(多くの場合は世帯主である父)がもし万一死亡した場合、保険料の払い込みが免除となり、満期時(17歳や18歳など)に満期保険金を受け取れるというものです。

つまり、契約者に万一のことがあっても大学入学資金などの準備ができるというメリットがあります。

ただし、貯蓄型といっても満期時の払込保険料に対する満期金の返戻率は近年の予定利率の低迷により払込保険料を僅かしか上回りません。また、一部の保険会社で取り扱われている子どもの医療保障(入院保障)や契約者の死亡保障などが付いた保証型の場合、満期金は払込保険料を下回ります。

・終身保険の活用

終身保険の活用では、世帯主を保険契約者および、被保険者として保険料払い込み期間を10年~15年の短期払いで終身保険に加入し、子どもが大学入学時に解約して解約返戻金を大学入学資金に充てます。

メリットは、世帯主がもし万一死亡した場合、死亡保険金を受け取ることができますので子どもの教育資金を確保することができます。

デメリットは、解約返戻金は払込保険料を僅かに上回りますが、貯蓄型の学資保険よりも返戻率は低いので運用率としては決していいとは言えません。

・変額保険の活用

変額保険の活用は、終身保険を活用した場合と同じように、世帯主を保険契約者および、被保険者として保険期間(満期までの期間)を15年~20年で加入し、特別勘定の運用状況をみながら変額保険を解約して解約返戻金を大学入学資金に充てます。

メリットは終身保険を活用した場合と同じく、世帯主がもし万一死亡した場合、死亡保険金を受け取ることができますので子どもの教育資金を確保することができます。また、変額保険を利用する一番のメリットはドルコスト平均法を使って運用できますので学資保険や終身保険を活用する場合に比べて払込保険料に対して解約返戻金の返戻率が高くなる可能性があります。

デメリットは、変額保険は特別勘定というファンドを使って運用をしていきますので、運用結果次第では解約返戻金が払込保険料を下回ってしまう可能性があります。

・積立預金・積立貯金

積立預金・積立貯金は、出産時などにライフプランニングを踏まえて生命保険を見直し、世帯主が万一死亡した場合でも生命保険で教育資金が確保できている方は、金利は低くほとんど利回りはありませんが元本保証がありますので確実に教育資金を貯めることができます。

デメリットは、やはり何と言っても利回りの低さでしょう。また、定期預金・定期貯金といっても解約が容易にできてしまい流動性がありますので、資金が他の用途に流用されてしまう可能性もあります。

・積立投資

積立投資は、積立定期預金と同じく、出産時などにライフプランニングを踏まえて生命保険を見直している場合、世帯主が万一死亡した場合でも生命保険で教育資金が確保できていますので、そのような方には積立投資をお勧めしています。理由は何と言っても利回りの良さです。特にNISAや積立NISA(2024年からは新NISAがスタートします)を利用すれば運用利益に対して非課税となりますのでより有利に運用することができます。

メリットは変額保険を活用した場合と同じくドルコスト平均法を使った運用ですので、効率よく運用することができます。

デメリットも変額保険と同じく、元本保証がありませんので運用結果次第では元本を割り込んでしまう可能性があります。

教育資金相談の流れ

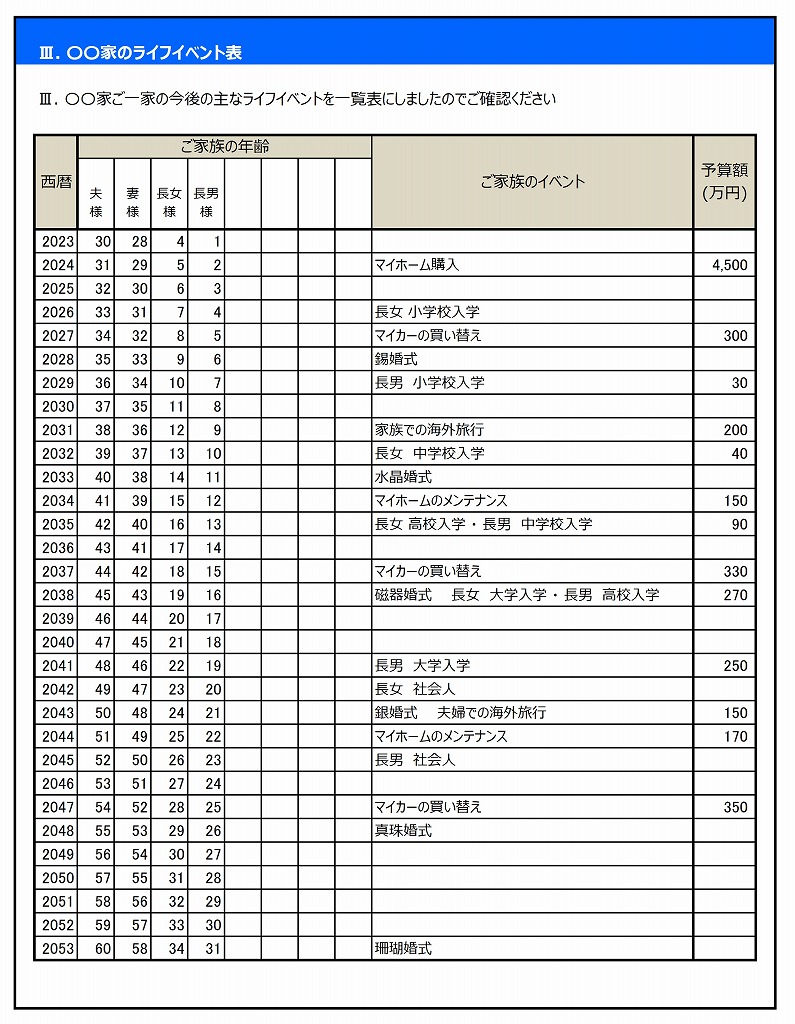

1.ライフイベント表の作成

ライフイベント表を作成することで時系列で子どもの進学時期を把握することができますし、また、ご自身のご年齢でも確認することができます。

また、ライフプランニングをすることでより詳細に教育資金計画を立てることができます。

また、ライフプランニングをすることでより詳細に教育資金計画を立てることができます。

2.子どもの進学プランを立てる

子どもにどのような教育を受けさせるのか、どのように進学(公立なのか私立なのかなど)させたいのかによって必要となる資金が異なりますのでご夫婦で確認していただきます。

3.最適な資金準備プランの提案

ライフイベントや、進学プランをふまえ、生命保険の加入状況とリスクに対する考え方、リスク許容度などを診断させていただいたうえで最適な教育資金準備プランを提案いたします。

教育資金相談に関する

お申し込み・お問い合わせは

TEL 059-324-5552 まで

または、下記のお問合せメールよりお申し込みください。![]()