ブログ

お電話でのお問い合わせ059-324-5552

最近、「投資」がテレビや新聞などのメディアで取り上げられることが多くなってきており、当事務所にご相談に来られる方もiDecoやNISAに関心を持たれる方が多くなってきました。

また、数年前には2,000万円問題が大きく取り上げられ政府も貯蓄から投資へという施策が取られています。

ではなぜ、今「投資」なのでしょうか?

「投資」とか「資産運用」をテーマに取り上げられたテレビ番組で街角インタビューでは『投資は怖い』とか、『投資は不安だ』とほとんどの方が答えられておりますが、では、銀行預金など「元本(元金)保証型金融商品」は本当に安心できるのでしょうか?

もちろん、100万円預ければ必ず100万円は返ってくるという点では「安心」できるのかもしれませんが、決して「安全」だとは言えません!

金融の世界では「安心」と「安全」は違うのです!

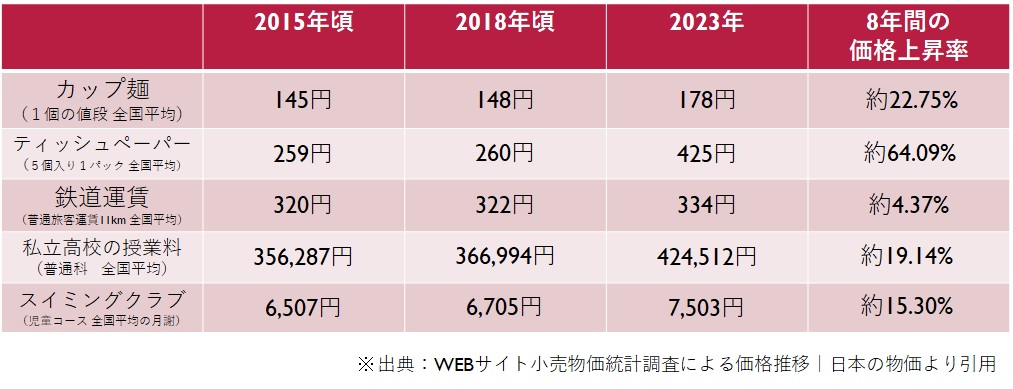

下記の表は我々の生活に身近な生活雑貨品や教育資金など、ここ8年間の物価推移を抜粋した表です。

収入がなかなか上がらない時代にもかかわらず、物価はこれだけ上がってきています。

収入がなかなか上がらない時代にもかかわらず、物価はこれだけ上がってきています。

この8年間の物価上昇を基に、年2%の物価上昇が30年間続いた場合、今100万円で購入できる物やサービスが将来はいくら払わなくては購入することができないか計算したのが次の表です。

ご覧いただいて、どう思われましたか?

今100万円で購入できるものが、10年後には122万円、20年後には148万円、30年後には181万円支払わないと購入できなくなります。

それでは、元本(元金)保証型金融商品の代表的な金融商品「定期預金」に100万円を預けて、10年後、20年後、30年後にいくらになっているか見てみましょう。

ご覧いただいたように「複利」(「複利」という言葉が出てきましたので、次回のブログでは「複利」についてお話しさせていただきます。)で計算しても、30年後に3,004円しか利息は付いてきません。しかも税引き前ですので、利息には20%の源泉分離課税で税金が引かれてしまいます。

ご覧いただいたように「複利」(「複利」という言葉が出てきましたので、次回のブログでは「複利」についてお話しさせていただきます。)で計算しても、30年後に3,004円しか利息は付いてきません。しかも税引き前ですので、利息には20%の源泉分離課税で税金が引かれてしまいます。

※今現在は復興税が加算されますが、予定通りにいけば30年後には復興税は無くなっているはずですので20%の源泉分離課税と書かせていただきました。

如何でしょうか?

今100万円のものが30年後には181万円支払わないと購入できないのに、預貯金では3000円しか利息が付かない現実を見て、本当に『安心』と言えますか?

このように元本(元金)保証型金融商品は、預けた元本が必ず返ってくるという「安心感」はありますが、大切な財産を減らしてしまうということになってしまうのです。

つまり、元本(元金)保証型金融商品は危険だ! ということです。

今、日本ではいろいろな要素(世界情勢や国内景気など)から簡単に金利を上げることが困難な状況にあります。

そこで、国の施策として「預貯金」から「投資」へ転換させようとしているのです。

このブログの内容をYouTubeでもわかりやすくお伝えしております。

よろしければご覧ください。

このブログでは、「資産運用」や「投資」に限らず、お金にまつわる様々な話題をわかりやすくお伝えしていきたいとがんが得ております。

次回は「複利」についてお伝えしてきます。楽しみにしていただけると幸いです。