ブログ

お電話でのお問い合わせ059-324-5552

株式や投資信託、国債など有価証券を購入するとき手数料が必要となりますし、また、売却するときも手数料が必要となります。

例えば、毎月1万円の積立投資を開始した場合、積立金額の1万円から手数料を後の残りの金額が投資まわりますので、手数料が500円だった場合、投資した瞬間の投資金額1万円に対して保有資産は9,500円となり、−500円(−5%)からのスタートということになります。

はい、必要です。

つみたてNISAで購入できる投資信託ノーロードといって購入時の手数料はかかりませんが、一般NISAではノーロードの投資信託も購入できますのでノーロードの投資信託を購入する際は購入手数料は必要ありませんが、一般NISAでは上場株式やETF、RIETなどを購入する際には購入手数料が必要となります。ただし、ネット系証券会社ではNISA口座での買付け時手数料を無料としていたり、また、店舗を持つ証券会社でもNISA口座での買付け手数料は割引されていたりする証券会社もあります。

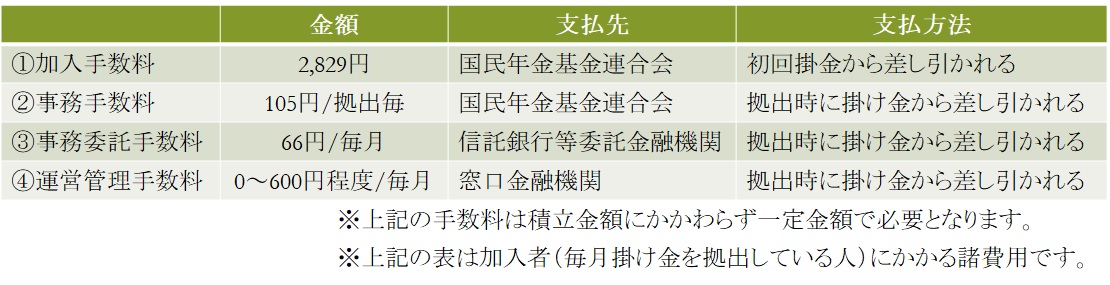

また、iDeCoの場合は個人で行う積立方式の国の年金制度でもありますので特有の手数料が必要となります。

まず、iDeCoを始める際に加入手数料として2,829円が必要となります。

加入手数料は金融機関に関わらず必要となり、初回の掛け金から差し引かれ国民年金基金連合会へ支払われます。

そして、毎月の掛け金の拠出時毎に事務手数料の105円と、事務委託手数料66円が必要となります。

事務手数料は毎月の掛け金から差し引かれ国民年金基金連合会へ支払われ、事務委託手数料も毎月の掛け金から差し引かれて信託銀行などの委託金融機関に支払われます。

また、運営管理手数料がiDeCoを行う窓口の金融機関によって0~600円程度必要になります。運営管理手数料はネット系金融機関ではゼロ円としているところが多く、保険会社では300円程度、実店舗を持つ金融機関では400円~600円程度が、毎月の掛け金から差し引かれて支払います。

ちなみに私は、地元の地銀でiDeCoを行っており運営管理手数料は毎月490円必要となっています。

iDeCoの場合、これらの手数料は掛け金の多寡に関わらず差し引かれる手数料は一定金額となります。

iDeCoの手数料を詳しく説明しましたのでiDeCoを例に取って説明します。

iDeCoの手数料のところで説明したとおり、毎月事務手数料105円と事務委託手数料66円、運営管理手数料が掛け金から差し引かれた後、残った金額が運用に回されます。

私の場合では運用管理手数料が490円ですので、毎月の掛け金から105円+66円+490円の661円が毎月の掛け金から差し引かれることになります。

手数料が661円だと計算しにくいのでザックリと650円として計算します。

そして、毎月の掛け金を1万、運用利回りを金利3%で30年積立てたとします。

この場合、毎月の掛け金1万円から650円がさしひかれた9,350円が毎月の運用積立金額となり−6.5%からのスタートということになり、30年間で支払う手数料は650円×12ヶ月×30年で234,000円となります。

1年目:1年間で拠出する掛け金120,000円に対して手数料差引き後の年間運用積立金額は112,200円となり、1年間で受取れる利息は1,556円で元利合計の年末残高は113,756円で掛け金に対して6,244円のマイナスとなります。

2年目:2年間で拠出する掛け金240,000円に対して手数料差引き後の累計運用積立金額は224,400円となり、2年間で受取れる累計利息は6,571円で元利合計の年末残高は230,971円で掛け金に対して9,029円のマイナスとなります。

このように積立て運用、投資というのは手数料を先に差し引かれますので投資開始直後は赤字が続くことになります。

また、マイナスとなっている額面が1年目は6,244円、2年目が9,029円とマイナスとなっている額面が増えてしまってますので嫌な思いをしてしまう方も多くいらっしゃるのではないかと思いますが、掛け金に対して年末残高がマイナスになっている率で見てみますと、1年目は−5.2%、2年目は−3.76%とマイナスになっている率は下がってきています。

それでは、何年後にプラスに転じるのでしょうか?

3年目:3年間で拠出する掛け金360,000円に対して手数料差引き後の年間運用積立金額は336,600円となり、3年間で受取れる利息は15,152円で元利合計の年末残高は351,752円で掛け金に対して8,248円のマイナスとなり、まだ赤字となっています。

4年目:4年間で拠出する掛け金480,000円に対して手数料差引き後の年間運用積立金額は448,800円となり、4年間で受取れる利息は27,407円で元利合計の年末残高は476,207円で掛け金に対してまだ3,793円の赤字となっています。

そして5年目:5年間で拠出する掛け金600,000円に対して手数料差引き後の年間運用積立金額は561,000円となり、5年間で受取れる利息は43,337円で元利合計の年末残高は604,447円となり、5年目にしてようやく黒字となりました。

このように掛け金から6.5%の手数料を差し引かれて3%のきんりで積立運用した場合、4年数ヶ月は赤字が続くことになりますので、このことを理解せずに投資を始めてしまうと『やっぱり投資は怖い!』とか、『投資は博打だ!』となってしまうわけです。

このように、積立投資運用はマイナスからスタートするので『プラスに転じるまで我慢との闘いだ!』と知っておくことが大切です。

このことを理解して30年間投資を続けると、30年間で拠出する掛け金は3,600,000円で30年後の年末残高(運用成果)は5,448,590円となり、掛け金に対して1.5倍以上の運用成果を得られることができます。

iDeCoの場合、手数料のところでもご説明しましたが掛け金の金額に関わらず一定金額となっていますので、毎月の掛け金を増やすと差し引かれる手数料の率が下がりますので、スタート時のマイナスの率を下げることができます。

それでは、先ほどの例に対して掛け金を2倍の2万円にした場合をご覧ください。

このように、手数料率を下げることで運用率が良くなりますので3年で黒字に転じることができ、30年後の収益率は1.56倍以上にすることができます。

このブログの内容をYouTubeでもわかりやすくお伝えしております。 よろしければご覧ください。

YouTubeチャンネルでは手数料だけではなく、運用成績の良い投資信託が含まれる金融機関を選択する重要性についてもお伝えしております。